கடந்த 2024 அக்டோபர் மாதம் இந்திய நிதி அமைச்சர் நிர்மலா சீதாராமன் அந்நிய நேரடி முதலீடு (FDI) குறைந்து வருவதை குறிப்பிட்டார். அப்போதே இந்திய பொருளாதாரம் உலகின் மிக அதிவேகமாக வளரும் பொருளாதாரம் என்றும் மார் தட்டினார்கள்.

ஆனால் கடந்த ஒரு மாதமாக (மே,2025) இந்திய பொருளாதார நிபுணர்களும் சரி, சர்வதேச பொருளாதார அமைப்புகளும் சரி, இந்தியாவிற்கு போதுமான அந்நிய நேரடி முதலீடு வராதது பற்றி பேசி வருகின்றன. 2024-2025 இல் இந்தியாவிற்கு உள்ளே வந்த FDI அளவு வரலாறு காணாத விதமாக, 8100 கோடி டாலர்களை எட்டியது. ஆனால் இந்தியாவிற்கு உள்ளே வந்த முதலீடு இந்தியாவில் இருந்து வெளியேறிய முதலீடு என அனைத்தையும் கணக்கிட்டு பார்த்தால் நிகர FDI வருகை அளைவானது வெறும் 35.3 கோடி டாலர்கள் தான். இது வரலாறு காணாத சரிவு.

இந்தியாவில் அந்நிய முதலீடுகள் குறைவதைத் தாண்டி இந்த எண்கள் அரசு-சார் பொருளாதார நிபுணர்களை ஏன் அதிர்ச்சிக்குள்ளாக்கி வருகின்றன. அது ஏன்? இதற்கு முக்கிய காரணம் இந்தியாவின் “வர்த்தக பற்றாக்குறை” தான். இந்தியா ஏற்றுமதி செய்யும் சரக்குகளின் மதிப்பை விட இறக்குமதி செய்யும் சரக்குகளின் மதிப்பு தான் அதிகம். இது இன்று நேற்று அல்ல, 1990 களில் நவ தாராளமய கொள்கைகள் துவங்கியதில் இருந்தே அப்படி தான்.

நவதாராளமய கொள்கைள் இந்திய நிறுவனங்களை சர்வதேச தரத்திற்கு உயர்த்தி உற்பத்தி துறையை வளர்த்து ஏற்றுமதிகளை அதிகரிக்கும் என முதலாளித்துவ அறிஞர்கள் வாதிட்டனர். ஆனால் இன்றும் இந்தியா பெருமளவு இறக்குமதிகளையே சார்ந்துள்ளது. இறக்குமதிகளை சார்ந்திருந்தால், இந்தியாவின் சேமிப்பில் உள்ள டாலர்களை அதிகமாக பயன்படுத்த வேண்டும் அப்போது டாலர்கள் அதிகமாக வெளியேறுமே! இதை ஈடுகட்ட வேண்டுமே. இதை ஈடுகட்ட பெரும்பங்கு ஆற்றுவது வெளிநாடுகளில் வாழ்ந்து, கடுமையாக உழைத்து, இந்தியாவில் உள்ள தங்கள் குடும்பங்களுக்கு பணம் அனுப்பும் பல கோடி உழைக்கும் மக்கள் தான். ஆனால் அது மட்டுமே அதனை ஈடுசெய்திட முடியாது. அதையும் தாண்டி ஈடுகட்ட தேவையாக உள்ளது இந்த நேரடி அந்நிய முதலீடுகள் தான்.

இந்த அந்நிய முதலீடுகள் இவ்வளவு முக்கியமானதாக இருப்பதால் தான் நவதாராளவாதிகள் “தொழிலாளர் சட்டங்களை தளர்த்து. அரசு நலத்திட்டங்களுகாக நிதி ஒதுக்காதே. அந்நிய முதலீட்டை ஈர்க்க கவர்ச்சிகரமான திட்டங்களை கொண்டு வா” என கூச்சலிடுகிறார்கள். இது அனைத்தையும் செய்து வரும் போதும் நிகர FDI வரலாறு காணாத சரிவை சந்தித்துள்ளதால் தான் இவர்கள் திக்கு தெரியாமல் புலம்பக் காரணம்.

அந்நிய நேரடி முதலீடு – என்ன நடக்கிறது?

ஜூன் 19 அன்று ஐக்கிய நாடுகள் கூட்டமைப்பு, சர்வதேச முதலீடுகள் குறித்த ஒரு அறிக்கையை வெளியிட்டது. அதில் உலகளவில், 2023 உடன் 2024 ஐ ஒப்பிட்டால், வளரும் நாடுகளுக்கு உள்ளே வரும் அந்நிய நேரடி முதலீடுகள் சற்று உயர்ந்துள்ளதாக கூறியுள்ளது. ஆனால் இந்தியாவிற்கு வரும் முதலீடுகள் 1.8 சதவீதம் குறைந்ததுள்ளன. இன்னொரு உண்மை இந்தியாவிலிருந்து வெளியே செல்லும் முதலீடுகள் சுமார் 40% அதிகரித்துள்ளன.

டாடா அதானி போன்ற இந்திய பெரு முதலாளிகள் வெளி நாடுகளில் முதலீடு செய்வது சற்றே உயர்ந்துள்ளது. இது தானே “இந்தியாவிலிருந்து வெளியே செல்லும் முதலீடுகள்”? அது அதிகரித்தால் நல்லது தானே? என சிலர் வாதிடுகின்றனர். ஆனால் வெளியே செல்லும் முதலீடுகளில் நாம் முக்கியமாக கவனிக்க வேண்டியது என்னவென்றால், இந்தியாவில் இருக்கும் சொத்துக்களை விற்றுவிட்டு, பணத்தை வெளிநாடுகளுக்கு கொண்டு போவது தான் பெருமளவு உயர்ந்துள்ளது. இதன் அர்த்தம், இந்த முதலீட்டாளர்கள் இந்தியாவை லாபகரமாக முதலீட்டு தளமாக பார்க்கவில்லை என்பது தான்.

சரி, உள்ளே வரும் FDI எவ்வாறு உள்ளது? அது பெருமளவு “பிரைவெட் ஈக்விட்டி” – அதாவது தனியார் பங்குதாரர்கள் என்ற வடிவத்தில் உள்ளது. மொத்த முதலீட்டில் பிரைவெட் ஈக்விட்டி அளவு 2010 இல் 12%-லிருந்து, 2021 இல் 75%-த்தை எட்டியது. இங்கு நாம் கவனிக்க வேண்டியது அந்நிய நேரடி முதலீடாக வரும் பணம், பெரும்பாலும் எதையும் புதிதாக உருவாக்கவில்லை. ஏற்கனவே உள்ள கம்பெனிகளை அதன் பங்குகளை வாங்கிக் கொள்கின்றன அவ்வளவு தான்.

மேலும் உள்ளே வரும் FDI இல் கணிசமான பங்கு சிங்கப்பூர், மொரீஷியஸ் போன்ற நாடுகளில் இருந்து வருகிறது. இந்த நாடுகளில் எல்லாம் கார்ப்பரேட் வரிகள் மிகக் குறைவு. ஆக, என்ன நடக்கிறது என்றால், இந்தியா முதலாளிகளே இந்தியாவில் நேரடியாக முதலீடு செய்வதற்கு பதிலாக, தங்கள் பணத்தை இது போன்ற நாடுகளுக்கு கொண்டு சென்று,(போலி நிறுவனங்களை உருவாக்கி) வரிச் சலுக்களை பெற்று, பின் அதை மீண்டும் இந்தியாவிற்கு கொண்டு வந்து முதலீடு செய்து “FDI” எனக் காட்டிக் கொள்கின்றனர்.

இது அனைத்தும், இந்தியா புதிய முதலீடுகளை ஈர்க்கும் வகையிலான நாடாக இல்லை என்பதைக் காட்டுகிறது. ஆனால் இந்திய பொருளாதாரம் வளர்ந்து கொண்டே இருக்கிறது, ஆனால் அந்நிய முதலீடு ஏன் வராமல் உள்ளது? “இதற்கான விடை தாராளவாதிகளிடம் கிடையாது. மார்க்சிய ஆய்வு முறை கொண்டு தான் கண்டறிய முடியும்”.

இந்த நிலைக்கு கோவிட்-க்குப் பிந்தைய பொருளாதார வளர்ச்சியில் இரண்டு முக்கிய காரணிகளை கண்டறியலாம்.

முதலாவதாக, கோவிட்-க்குப் பிறகு புதிய மதிப்பை உற்பத்தி செய்யாத துறைகள் வலிமையாக வளர்ந்து வருகின்றன. உதாரணமாக நிதித் துறை மற்றும் ரியல் எஸ்டேட் துறை. இந்த துறைகளை ஏன் மதிப்பை உற்பத்தி செய்யாத துறைகள் என்கிறோம்? உதாரணமாக ஸ்டாக் மார்க்கெட்டில் காலை பணத்தை முதலீடு செய்து மாலை அதிக லாபம் எடுத்து பணத்தை கொண்டு போகும் ஒருவர், எந்த மதிப்பை உருவாக்குகிறார்? அவர் ஏற்கனவே விவசாயம்/ஆலை உற்பத்தி/சேவை துறைகளில் உருவான மதிப்பை தனக்கு லாபமாக எடுத்துக் கொள்கிறார், அவ்வளவு தான். ஆக, இந்தத் துறைகள் மதிப்பை உற்பத்தி செய்யும் துறைகளிலிருந்து மதிப்பைப் பெறுவதன் மூலம் செழிக்கின்றன.

இப்படிப்பட்ட வளர்ச்சி நிலைத்திருக்க முடியாது. மதிப்பை உற்பத்தி செய்யாத துறைகள் ஆதிக்கம் செலுத்தும்போது, உற்பத்தித் திறன் குறைகிறது. இது பொருளாதாரத்தை வெளிநாட்டு முதலீட்டாளர்களுக்கு கவர்ச்சிகரமற்றதாக ஆக்குகிறது.

இரண்டாவதாக, “ரியல் எஸ்டேட் பூம்” ஆல் உந்தப்படும் ஒரு முதலீட்டு போக்கு காணப்படுகிறது. வசதிபடைத்த குடும்பங்கள், குறிப்பாக பெரிய நகரங்களில் அதிகரித்து வரும் வாடகை வருமானத்தைப் பயன்படுத்திக்கொள்ள சொத்துக்களை வாங்குகின்றன. உற்பத்தித்திறன் வளர்ச்சி விகிதம் மெல்ல மெல்ல குறைந்து, கடந்த ஆண்டு எதிர்மறையாக சரிவை சந்தித்துள்ளது. இந்தக் கட்டுரையில், நான் இந்த கண்டுபிடிப்புகளை ஆழமாக ஆராய்கிறேன்.

மொத்த உள்நாட்டு உற்பத்தி (GDP) மீட்சி: ஒரு கண்ணோட்டம்

கோவிட்-க்குப் பிறகான பொருளாதார மீட்சியைப் புரிந்துகொள்ள, தொற்றுநோய்க்கு முந்தைய காலத்துடன் ஒப்பிட வேண்டும். இந்த ஆய்வுக்காக, 2019-2020 ஐ தொற்றுநோய் காலத்தின் தொடக்கமாகக் கருதுகிறேன், ஏனெனில் 2019-20 இன் இறுதியில் கோவிட் பாதிப்பபு உருவானது.

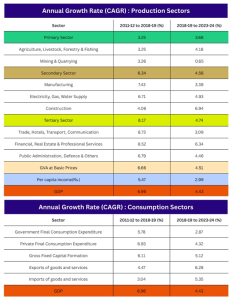

கீழே உள்ள அட்டவணை 1 இலிருந்து, 2018-19 வரை மற்றும் அதற்குப் பிறகு உள்ள தரவுகளை ஒப்பிடுவது நான்கு தெளிவான விஷயங்களை வெளிப்படுத்துகிறது

அட்டவணை 1 : வளர்ச்சி விகிதம்

பொருளாதார மீட்சி இன்னும் முழுமையடையவில்லை:

தொற்றுநோய்க்குப் பிறகு இந்தியாவின் ஆண்டு GDP வளர்ச்சி விகிதம் 4.43% ஆக உள்ளது. இது தொற்றுநோய்க்கு முந்தைய சராசரியான 7% ஐ விட கணிசமாகக் குறைவு. இந்தியாவின் கோவிட்-க்குப் பிந்தைய மீட்சி V-வடிவ மீட்சி என்று பொருளாதார அறிஞர்கள் சொல்கின்றனர். அதாவது வீழ்ந்த அதே வேகத்தில் மீண்டும் எழுந்து வளர்ச்சி அடைந்ததாக சொல்கின்றனர்.

அது முற்றிலும் உண்மை இல்லை. சராசரி தனிநபர் வருமான வளர்ச்சி ஆண்டுக்கு வெறும் 3% என்ற குறைந்த அளவாக்கவே உள்ளது. உற்பத்தி சாராத துறைகள் பொருளாதார மீட்சியில் ஆதிக்கம் செலுத்துகின்றன. அதாவது நிதி மற்றும் ரியல் எஸ்டேட் போன்ற துறைகள் மீட்சியை முன்னெடுத்துச் செல்கின்றன. நிதி & ரியல் எஸ்டேட் துறை கிட்டத்தட்ட தொற்றுநோய்க்கு முந்தைய வளர்ச்சிப் பாதையை மீண்டும் எட்டிவிட்டன. கட்டுமானத் துறையும் வளர்ச்சியை உந்துவதில் முக்கிய பங்கு வகிக்கிறது. இது உண்மையில் தொற்றுநோய்க்கு முந்தைய அளவுகளை விட சிறப்பாக செயல்படுகிறது.ஆனால் உற்பத்தி துறைகளில் அப்படி இல்லை.

பின்தங்கிய உற்பத்தித் துறை:

பொருளாதாரம் மீண்டு வளர்கிறது என்ற பரபரப்புக்கு மாறாக உற்பத்தித் துறை முழுமையான மீட்சியிலிருந்து வெகு தொலைவில் உள்ளது. அதன் தொற்றுநோய்க்கு முந்தைய மற்றும் பிந்தைய வளர்ச்சி விகிதங்களுக்கு இடையேயான இடைவெளி உள்ளது. மேலும் மொத்த பொருளாதாரத்தில் அதன் பங்கு 2018-2019 இல் 18.3% யிலிருந்து 2023-24 இல் 17.3% ஆகக் குறைந்துள்ளது. அத்துறையில் வேலைவாய்ப்பு பங்கும் குறைந்துள்ளது. இவ்வாறு தொழில்மய அழிவின் அறிகுறிகள் தொடர்கின்றன.

முதலீட்டுப் போக்குகள்: உண்மைநிலவரம்

தொற்றுநோய்க்குப் பிறகு மொத்த நிலையான மூலதன உருவாக்கத்தில் ( GFCF, அதாவது “நிதி முதலீடு” அல்லாமல் நிலம்/கட்டடம்/எந்திரம் போன்றவற்றில் செய்யும் முதலீடு) ஏற்பட்ட மீட்சி குறித்து நிறைய பரபரப்பு செய்திகள் வந்துள்ளன.

அட்டவணை 1-ஐ பார்த்தால், GFCF வளர்ச்சி உண்மையில் கிட்டத்தட்ட தொற்றுநோய்க்கு முந்தைய அளவுகளுக்குத் திரும்பியுள்ளது.

ஆனால் “முதலீட்டு விகிதம்” என்பதை, நாட்டில் உருவாகும் மொத்த மதிப்பில் நிலையான மூலதன வளர்ச்சிக்கு எவ்வளவு பங்கு செல்கின்றது? என்ற கணக்குப்படி நாம் அளவிடலாம். அப்படி அளவிட்டால், மிகவும் தெளிவான படம் வெளிப்படுகிறது. 2011-12 இல் இந்தியாவின் முதலீட்டு விகிதம் 24.9% இலிருந்து, 2018-19 இல் 22.3% ஆகக் குறைந்தது, 2023-24 லும் 21.8% என குறைவாகவே (மந்தமாக) உள்ளது.

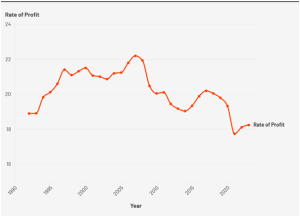

முதலீட்டில் இந்த மந்தநிலைக்கு என்ன காரணம்? அதை கண்டு பிடிக்க, நாம் பொருளாதாரத்தில் லாப விகிதத்தைப் பார்க்க வேண்டும். “மூலதனம்” புத்தகத்தில் மார்க்ஸ் குறிப்பிட்டுள்ளதுபடி, “லாப விகிதம்” தான் முதலாளித்துவ பொருளாதாரத்தில், மூலதன திரட்சியின் பிரதான உந்து சக்தி ஆகும்.

லாப விகிதத்தை மார்க்சிய அணுகுமுறையுடன் நான் இங்கு கணக்கிட்டுள்ளேன். இந்த கணக்குபடி “உபரி” என்பது வெளிப்படையான இலாபம் மட்டுமல்ல – இது வாடகை மற்றும் வட்டிகளையும் உள்ளடக்கியது. மதிப்பை உருவாக்காத துறைகள் முழுவதுமாக மதிப்பை உருவாக்கும் துறைகளால் உருவாக்கப்பட்ட மதிப்பை நம்பியிருப்பதால், அரசாங்கத்தால் இந்தத் துறைகளின் (வர்த்தகம், நிதி, வணிக சேவைகள், ரியல் எஸ்டேட், பொது நிர்வாகம்) “உற்பத்தி” என கணக்கிடப்படுவதை, நாம் முழுமையாக “உபரி” என கருதுகிறோம்.

படம் 1: லாப விகிதம்

உபரியை இவ்வாறு கணக்கிடுவதன் மூலம், படம் 1 இல் காட்டப்பட்டுள்ளபடி கடந்த 30 ஆண்டுகளில் லாப விகிதத்தில் (அதாவது, மொத்த நிலையான மூலதன இருப்பை ஒப்பிட்டால், உபரி விகிதம்) உள்ள போக்குகளை நாம் கவனிக்கலாம். தாராளமயமாக்கல் காலத்திற்குப் பிறகு, லாப விகிதம் 1990களின் பிற்பகுதியில் “டாட்-காம் நெருக்கடி” வரை உயர்ந்தது. அதன் பின்னான வீழ்ச்சிக்குப் பிறகு, 2002-03 முதல் 2007-08 நிதி நெருக்கடி வரை மீண்டும் எழுந்தது. அதன் பிறகு, ஒரு சவாலான காலமாக இருந்தது. 2016-17 இல் பணமதிப்பிழப்பு மற்றும் GST அதிர்ச்சிகளுக்கு முன்பு மட்டுமே சிறிது காலம் லாப விகிதம் வளரத் துவங்கியது. 2020-21 இல், கோவிட் காலத்தில் அதலபாதாளத்தை அடைந்த பிறகு, மீட்சி தொடங்கிய போதிலும், இது 2021-22 இல் 18.1% இலிருந்து 2022-23 இல் 18.2% ஆக மட்டுமே மேம்பட்டது. மேலும் இது தொற்றுநோய்க்கு முன்பு இருந்த 20% த்தை விட குறைவாகவே உள்ளது. லாப விகிதத்தில் ஏற்பட்ட மந்தமான மீட்சி முதலீட்டு விகிதத்திலும் பிரதிபலிக்கிறது.

லாப விகிதம் மற்றும் முதலீட்டு வளர்ச்சி இரண்டுமே மந்தமாக இருக்கும்போது, குறிப்பாக மதிப்பை உருவாக்காத துறைகள் ஆதிக்கம் செலுத்தும்போது என்ன நடக்கிறது? உற்பத்தித்திறன் வளர்ச்சியில் மந்தநிலை உருவாகிறது.

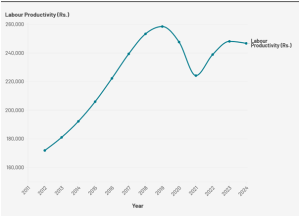

கீழே உள்ள படம் 2 இல் காட்டப்பட்டுள்ளபடி, தொழிலாளர் உற்பத்தித்திறன் அளவுகள் இன்னும் கோவிட்-க்கு முந்தைய அளவை எட்டவில்லை. மேலும் 2022-23 மற்றும் 2023-24 க்கு இடையில் அது குறைந்துள்ளது. அரசாங்கம் பொறுக்கி எடுத்து இந்த உலகத்திற்கு தம்பட்டம் அடிக்கும் வகையில் வெளியிடும் தரவுகள் ஒரு நல்ல படத்தை (உண்மையில் அது ஒரு பிம்பம் ) வரையலாம். ஆனால் உண்மையில் பொருளாதாரம் ஆரோக்கியமாக இல்லை என்பது தெளிவாகிறது. பொருளாதாரம் மோசமான சவால்களை எதிர்கொள்கிறது.

படம் 2: உற்பத்தித்திறன்

ரியல் எஸ்டேட் வளர்ச்சி : உற்பத்தித்திறன் மற்றும் வளர்ச்சி மீதான தாக்கங்கள்

மதிப்பை உருவாக்காத துறைகளின் ஆதிக்கத்தைக் கருத்தில் கொண்டால் (குறிப்பாக ரியல் எஸ்டேட்) இந்த மந்தமான முதலீடு ஆச்சரியமானது அல்ல. 2018-19 முதல், பொருளாதாரத்தில் ரியல் எஸ்டேட் துறையின் பங்கு 8.8% இலிருந்து 2022-23 இல் 10.7% ஆக உயர்ந்துள்ளது.

“நிலையான முதலீடு” (GFCF) பற்றி நாம் முன்னரே கண்டோம். இந்த தரவுகளுக்குள் மேலும் உன்னிப்பாக ஆய்வு செய்து பார்க்கலாம்.

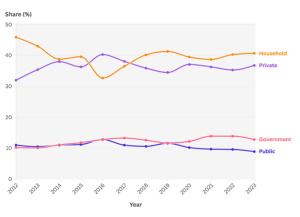

படம் 3 என்பது GFCF வளர்ச்சியில் எந்த துறைகள் முக்கிய பங்கு வகிக்கின்றன என காட்டுகின்றது. இந்த தரவு காட்டுவது என்னவென்றால், வளர்ச்சி பெரும்பாலும் “குடும்ப” துறையால் உந்தப்படுகிறது. “குடும்ப” துறை என்பது குடியிருப்புக் கட்டிடங்கள், முறைசாரா குடும்ப நிறுவனங்களுக்கான இயந்திரங்கள், மற்றும் விவசாயக் குடும்பங்கள் சொத்துக்களில் முதலீடு செய்வது ஆகியவை அடங்கும்.

படம் 3: GFCF இல் துறைகளின் பங்கு

“குடும்ப” துறைக்குள் மேலும் ஆழமாக போய் பார்த்தால், இந்த GFCF வளர்ச்சியின் பெரும்பகுதி வீட்டுவசதியுடன் தொடர்புடையது (முறைசாரா தொழில்/விவசாய எந்திரங்கள் கிடையாது). மொத்த “குடும்ப” GFCF இல் வீடுகளில் முதலீடு செய்வதன் பங்கு 2018-19 இல் சுமார் 60% இலிருந்து 2022-23 இல் 70% ஆக உயர்ந்துள்ளது.

ஏற்கனவே நாம் ஆட்டவனை 1-ல் பார்த்தது போல, ரியல் எஸ்டேட் மற்றும் கட்டுமான துறையால் GDP வளர்ச்சியில் மீட்சி ஏற்பட்டுள்ளது. அதோடு இந்த GFCF தரவையும் சேர்த்துப் பார்த்தால், “ரியல் எஸ்டேட் வளர்ச்சி” ஏற்படுவதை நாம் பார்க்க முடிகிறது. கொரோனா தொற்றுக்குப் பிறகு ஏற்பட்ட தீவிரமான வாடகை உயர்வை பயன்படுத்திக்கொள்ள, வசதிப்படைத்த முதலீட்டாளர்கள் சொத்துக்களை வாங்குகிறார்கள் என்பதை ஆய்வுகள் உறுதிப்படுத்துகின்றன. இந்தப் போக்கு பொருளாதாரத்தில் உற்பத்தித் திறனை மேம்படுத்த பெரிதும் உதவுவதில்லை. மாறாக வாடகையை சார்ந்து இருக்கும் போக்கை வலியுறுத்துகிறது. இது போன்ற போக்குகள் பொருளாதாரத்திற்கு சிறிதளவே மதிப்பை சேர்க்கிறது.

ஒன்றிய அரசு மூலதனச் செலவினத்தை அதிகரித்துவிட்டதாக தம்பட்டம் அடிக்கிறது. இது உண்மையான ஊக்குவிப்பு அல்ல. இது வெறும் மாயாஜாலம் மட்டுமே.

மேலே உள்ள படம் 3-ஐ பார்த்தால், GFCF இல் “அரசாங்கத்தின்” பங்கு அதிகரித்திருந்தாலும், “பொதுத்துறை நிறுவனங்களின்” பங்கின் வீழ்ச்சி காரணமாக மொத்த பொதுத்துறை முதலீடுகளின் பங்கு மாறாமல் அப்படியே உள்ளது. அதாவது, பொதுத்துறை நிறுவனங்களை அரசாங்கம் முதலீடு செய்யாமல் தடுத்துவிட்டு, அந்த பணத்தை வைத்து அரசாங்கத்தின் சொந்த முதலீடுகளை அதிகரித்துக் கொண்டது – அங்கிருந்து பணத்தை பறித்து இங்கு பயன்படுத்துவது, அவ்வளவு தான்.

வளர்ச்சிப் பாதை

மந்தமான முதலீடு, குறைந்து வரும் உற்பத்தித்திறன், மற்றும் மதிப்பை உருவாக்காத துறைகளின் ஆதிக்கபோக்கு (வளர்ச்சி நிலை ) இந்தியப் பொருளாதாரத்தில் ஒரு குறிப்பிடத்தக்க பிரச்சினையைக் குறிக்கிறது. இதுவே அந்நிய நேரடி முதலீட்டில் சரிவாக பிரதிபலிக்கிறது.

இதைச் சமாளிக்க அரசாங்கம் என்ன நடவடிக்கைகளை எடுக்க முடியும்?

உடனடியாக, குறுகிய காலத்தில், அரசாங்கம் தரவுகளை வைத்து மக்களை ஏமாற்றும் மாயாஜாலத்தை கைவிட்டு விட்டு, உற்பத்தித் திறனை மேம்படுத்த பொது முதலீட்டை உண்மையாகவே அதிகரிப்பதில் கவனம் செலுத்த வேண்டும். இது பொருளாதார வளர்ச்சியைத் தூண்டுவதில் குறிப்பிடத்தக்க பங்கு வகிக்கக்கூடும்.

மேலும், அட்டவணை 1 இலிருந்து, அரசாங்க நுகர்வு தற்போது GDP வளர்ச்சியை கீழ்நோக்கி இழுப்பதைக் காண்கிறோம். இப்போது தேவைப்படுவது இதற்கு நேர் எதிரான முன்னேற்றம். ஒரு நெருக்கடிக்குப் பிறகு, அரசாங்க நுகர்வு பொருளாதாரத்தில் கிராக்கியைத் தூண்டுவது முக்கியம்.

நீண்ட காலத்தில், பொருளாதாரத் திட்டமிடலுக்கு மீண்டும் செல்வது அவசியம். மதிப்பை உருவாக்கும் துறைகளுக்கு முதலீடுகளை வழிநடத்துவதன் மூலமும், துறைகளுக்கு இடையிலான சமநிலையைப் பராமரிப்பதன் மூலமும், அரசாங்கம் அமைப்புசார் பிரச்சினைகளைத் தடுக்க உதவ முடியும்.

மொத்தத்தில், தொற்றுநோய்க்குப் பிந்தைய மீட்சி பெரும்பாலும் நவதாராளவாதக் கொள்கைகளால் உந்தப்படும் வளர்ச்சிப் பாதையின் போதாமையை எடுத்துக்காட்டுகிறது.

கட்டுரையாளர் அபிநவ் சூர்யா ஆய்வுமாணவர்